Zaplo – nesplácení včas

Dobrý den, pomohl by mi zde někdo vypočítat přibližnou ne přesnou cenu

sankcí, úroků a pokut , pokud bych půjčku (viz screeny) splatil až

15.10. jde mi o to že zaplo nabízí zcela šílené prodloužení splatnosti

(7 dní 4 000 Kč, 30 dní 7 000 Kč) a snaží se vám to vnutit a

oblbnout vás, samozřejmě jiné poplatky by byly u neplacení měsíc a déle

já pouze čekám na peníze a nevyhýbám se placení.

https://www.zaplo.cz/obchodni-podminky/seznam-poplatku

| Zajímavá 0 před 787 dny |

Sledovat

Nahlásit

|

Nejlepší odpověď

Proč kritizujete? Neznáte situaci. Ty úroky sice jsou šílené, ale zas je to poměrně nízká půjčka a bez dalších poplatků. Při úrocích 10% ročně by zisk, pardon, spíše marže z půjčky byla necelé 300 a reálně: Stálo by vám za to za 300 s někým zahájit jednání o půjčce, vypsat smlouvy, a ty prachy mu dát s rizikem že to nezaplatí a budete řešit další komplikace? Má to smysl pro lidi, kteří zkrátka potřebují peníze hned a ví se slušnou pravděpodobností, že budou schopni splatit.

Jinak mně vychází: úrok z prodlení 15% ročně (7% 2T repo sazba plus

8 bodů ze zákona – zanedbatelné vzhledem k ostatním sazbám – cca

380 měsíčně)

pokuta: 300 (nebo 365,50 podle toho z čeho to budou počítat) denně, tedy

2700 (nebo 3289) za 9 dní (pokud se postaráš, aby ty peníze opravdu

15. dorazili.

poplatky za upomínky: Netuším jak rychle ty upomínky hodlaj posílat.

Maximálně 150.

Netuším kdy a jaké další kroky podniknou

Vše bez záruky, nehodlám tím zabíjet víc času ani to nějak extra ověřovat – jo vychází mi, že pro Tebe bude levnější jet na pokuty, než na prodloužení splatnosti, ale… mno… riskuješ možné další potíže a zařazení do registrů, čímž si výrazně zhoršíš šance na případný další úvěr. Já bych volil to prodloužení.

|

2Kdo udělil odpovědi palec? Odpovědi.cz, aevul

před 787 dny

|

0 Nominace Nahlásit |

Další odpovědi

Jistina 30 000 Kč

Smluvní pokuta 0,1% jistiny denně, tj. 30 Kč denně, tj. 270 Kč

Úrok z prodlení cca 150 Kč (podle první online kalkulačky úroků, na

kterou jsem narazil)

Tři upomínky po 50 Kč, tj. 150 Kč

Celkem 570 Kč navíc.

Celé je to bez záruky, tohle není něco, v čem se orientuju. Ale doporučuji podobným půjčkám se vyhnout, první půjčka je prvním (a leckdy i posledním) krokem k bankrotu.

| 0 Nominace Nahlásit |

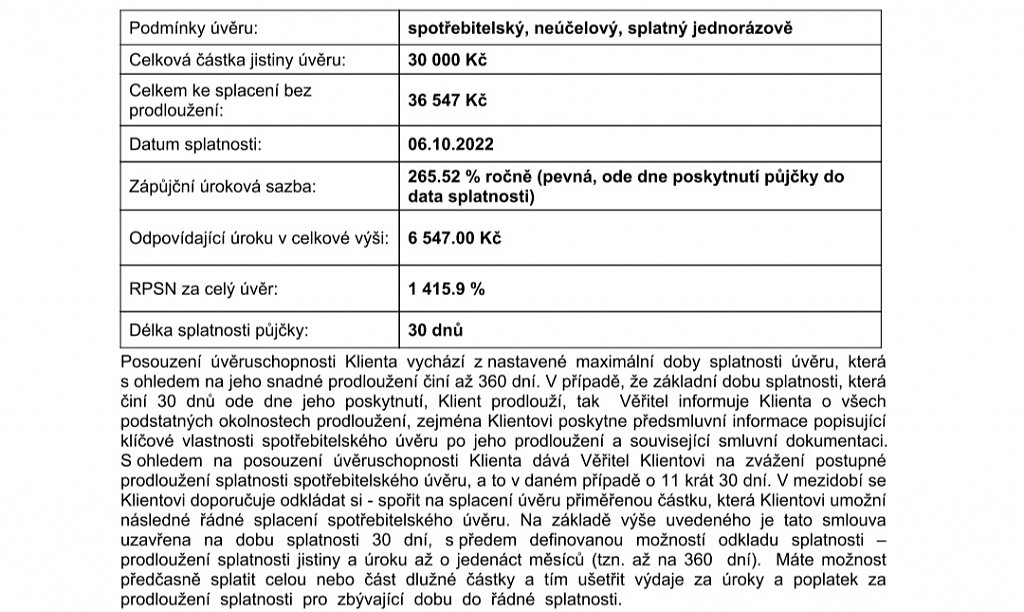

Samozřejmě, že dokázal, na haléř, ale nebudu. Nebudu se vůbec zabývat finančním „produktem“, u kterého je RPSN 1,415.9% a úroková sazba 265.52% per annum.

Celé je to lichva, nic víc, nic míň. Doplať to, a už si od nich nikdy nic nepůjčuj. Nebo půjčuj, ale neotravuj s tím ostatní, a hlavně, už si nikdy na nic nestěžuj.

|

0

před 787 dny

|

0 Nominace Nahlásit |

Jo, sorry s tou pokutou jsem se asi sekl o řád. Tedy jen 30kč denně (nebo 36 pokud k jistině dluhu už připočítaj poplatky)

Filip: Co Ti na tom připadá tak hrozného? Vykašli na RPSN, to má smysl u dlouhodobých půjček. Pokud je to půjčka na pár dní a „pár peněz“ v bance se s Tebou vůbec nebudou bavit. Předpoklad pro jednání je, že z Tebe pár tisíc vytřískaj. Šanci máš u nějaké nízkonákladové banky, pokud u nich máš historii. A to nejspíše jen pokud Ti na základě historie sami navrhnou půjčku, protože jinak by to s Tebou zas musel řešit nějakej člověk, a pak je nutné, aby mu ta transkace dala alespoň rozumné prachy na odměnu.

Banka se s tebou bude bavit, takovou potřebu sanuje kontokorent, nebo kreditní karta. To druhé je, samozřejmě, lepší, poněvadž je-li to skutečně na pár dnů, nezaplatíš ani haléř.

Tady tyto instituce, primárně, cílí na ty, co u banky nemají šanci – „socky“, lidi finančně negramotné, je to svým způsobem hyenismus. Netvrdím, že to nemůže využít, někdy, i někdo jiný, může, ale bude to zanedbatelná část agendy.

Jak kreditka tak kontokorent znamenají, že banka bude posuzovat tvou historii vč. rejstříků. To může být problém. V některých případech je problém i to, že ta historie není. Kontokorent 30000 není zrovna samozřejmost. Zařídit si účet u několika bank aby člověk získal dostatečný obnos může být také problém. Pamatuju jak já začínal s prací v cizím městě. Dost velké potíže ten první měsíc vyjít. Sice jsem se mohl opřít o rodinu, ale zkrátka chtěl jsem stát na vlastních nohách a škemrání doma jsem si zkrátka nechával jen jako poslední možnost.